来源:智通财经网

来源:智通财经网

近日,宁波费思科技股份有限公司向香港联交所主板提交上市申请,中金公司为独家保荐人。

公开资料显示,公司已获得京津冀基金、先进制造基金、先进制造二期基金、汇嘉汇金基金、深圳财富基金、和丰创投、科商创投、新动能能源投资等投资。 2024年1月最新一轮融资中,飞鱼科技估值突破40亿元。

2025年开始,卧龙电驱(600580.SH)、太洋汽车(002249.SZ)、埃斯顿(002747.SZ)、兆威电气(003021.SZ)等多家电力推进领域A股上市公司将陆续向港交所提交招股说明书,志在“A+H”双上市。在此背景下,香港股市的基本面,FIS技术的进入,也引起了人们的关注。

主要电驱动厂商盈利能力尚未经受考验

公开资料显示,飞鱼科技最早于2001年11月在浙江宁波成立。作为中国领先、全球化的电力推进解决方案提供商,公司提供全面、定制化的电力推进系统和解决方案,为全球各种应用场景提供动力。公司产品及解决方案具有高精度、高效率、大扭矩的特点,广泛应用于众多基础工业领域。

但从近期业绩来看,该公司仍深陷“增销量不增利润”的泥潭,盈利能力尚未得到充分验证。

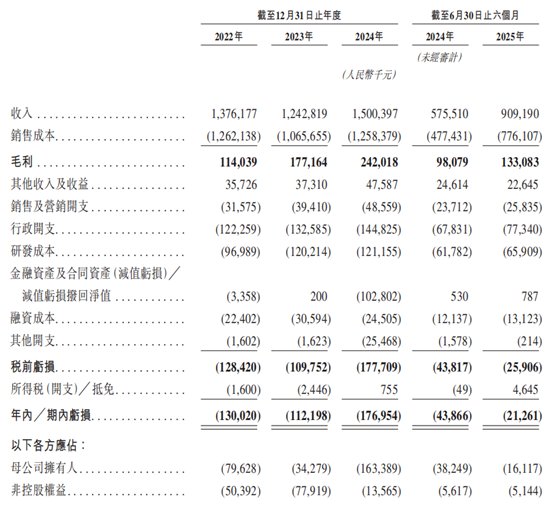

招股书显示,公司2022年、2023年、2024年、2025年上半年(简称“报告期”)营收为1.37元分别为600万元、12.43亿元、15亿元。 9.09亿元(人民币,下同)。同期亏损分别为1.3亿元、1.12亿元、1.77亿元、2126.1万元,三年半累计亏损达4.4亿元。该公司表示,过去的亏损主要是由于新能源汽车解决方案业务的延续。这是由于重大战略投资、客户集中度以及金融和合同资产的暂时重大减值。

2025年上半年,公司营收达9.09亿元,同比增长58%,主要源于新能源汽车解决方案业务的快速增长。但同期净亏损达到212.61亿元。虽然与2024年同期相比有所下降,但尚未恢复。

从业务结构来看,公司y目前主营业务为新能源汽车解决方案、特种精密电力推进系统、工业自动化解决方案等业务(主要是售后维修服务、废品销售等)。

智通财经获悉,该公司自2016年开始进军新能源汽车领域,这部分业务的收入近年来增长迅速。到2025年上半年,新能源汽车业务占总收入的比重将从2024年同期的36.3%大幅提升至60.4%,成为公司最大的业务板块。

在大部分后期生产日期中,公司已获得14家商用车主机厂和一级供应商的21个定点合作项目。我们还获得了8家乘用车主机厂和一级供应商的26个定点合作项目,其中21个项目已实现量产。

但值得注意的是,公司新能源汽车业务呈现明显的“量价”走势。销量从2022年的9.67万台增长到2025年上半年的13.18万台,但平均售价从5763元下降到4166元,近期毛利率勉强盈利1.5%,成为四家公司中毛利率最低的部门。

相比之下,该公司传统盈利业务工业自动化和专业精密电驱动系统则出现了不同程度的营收和平均价格下滑,近年来营收整体下滑。其中,2025年上半年工业自动化解决方案平均售价为5596元/套,明显低于2022年的5964元/套。

报告期内,飞鱼科技毛利率有所改善,但仍存在波动。 202公司2025年至2025年上半年毛利率分别为8.29%、14.26%、16.13%和14.6分别为4%。

报告期内,前五名客户收入占比由2022年的53%提升至2025年上半年的64.7%,客户集中度持续提升。

该公司认识到其新能源汽车解决方案业务的运营寿命相对较短,且大部分收入来自少数客户。对大客户的高度依赖将影响公司的盈利表现。截至2022年,公司经营业绩和财务状况因新能源汽车客户面临的财务困难而受到负面影响。 2024年,客户应收账款减值准备1.04亿元,存货评估损失1740万元,存在客户过度集中带来的不确定性风险。

财务方面,公司现金流压力加大。回购期间经营活动产生的现金流量净额预计期限分别为-6632.5万元、-788.5万元、-1.3亿元、-4079.7万元。 2023年才录得经营活动现金净流入。应收账款保持较高水平,应收账款和商业票据规模持续扩大,2025年上半年达到6.44亿元。流动比率和速动比率均低于1,资产负债率长期超过80%,或存在偿付能力不足的担忧。

展望未来,公司正积极拓展新的应用领域,如物化机器人、低空经济体以及需要高精度专用电驱动系统的各种应用场景。但新兴领域需要大量的研发投入、较长的开发周期和商业化,这或将考验FIS技术的长期造血潜力。

电力推进产业持续扩张

选举ric推进解决方案广泛应用于工业控制和绿色交通领域,作为连接数字智能和物理执行的关键枢纽。这项基础技术重新定义了我们使用能源的方式。

数据显示,全球电力推进解决方案市场规模为:2020年至2024年为2785亿元人民币,快速增长至4713亿元人民币,预计2029年将达到9574亿元人民币,呈现出强劲的增长势头。中国市场的表现尤为亮眼:其规模从2020年的1121亿元快速增长至2024年的2217亿元,年均增长率达18.6%。预计到2029年这一数字将达到4129亿元,并继续保持两位数的快速增长。

实现全球绿色低碳化的迫切需要,使工业和交通部门成为减少碳排放的中心领域。电力驱动正在取代传统动力内燃机以前所未有的速度创造更高效、更清洁和更智能的能源系统。

作为FIS技术的主要下游应用,在以旧换新政策和购置税上涨预期的推动下,中国新能源汽车市场持续快速增长。 2025年1月至10月,我国新能源汽车产量达到1267.2万辆,比上年增长28.1%,累计渗透率达到46.4%。中国汽车工业协会11月11日公布的数据显示,2025年10月我国新能源汽车产销量同比保持快速增长,新能源汽车销量占新车销量的比重达到51.6%,占比首次过半。

然而,在行业蓬勃发展的同时,电控系统市场的竞争也日益加剧。据智通财经了解,谈到新能源车用推进发动机中,2025年9月前10大电控供应商市场份额占比达67.8%,市场集中度持续提升。

中投咨询预计,按2024年销售收入计算,宁波费思将成为中国工业控制领域第二大专用电力推进解决方案提供商,市场份额为6.6%。以2024年销量计算,宁波费思也是中国第六大乘用车电动推进系统第三方供应商。此外,公司也是国内为数不多的能够提供涵盖三个层面的综合解决方案的电力推进供应商之一。尽管在市场上占有显着的地位,但该公司的市场份额仍落后于同行醋。

总体来看,一方面,费希尔科技在快速发展的电驱动领域取得了一定的前列,公司的业务聚焦美国已成功转向新能源汽车领域,有望受益于新能源汽车发展和工业自动化的红利。另一方面,公司基本面也存在一些隐忧,包括毛利率低、现金流紧张、客户高度集中等。企业能否将竞争优势转化为持续盈利能力,将决定其未来的发展空间。

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多粉丝福利,请扫描二维码关注我们(新浪财经)